回顧國際原油價格經歷2015年崩跌,2016年1月份跌破每桶30美元後大幅反彈,這段期間各產油國不斷地尋求供需平衡之道,但彼此間由於立場不同,供給過剩的問題始終無解,油價整年在每桶40至50美元間盤整,12月初石油輸出國組織(Organization of the Petroleum Exporting Countries, OPEC)談判終於有所進展,自2008年以來首次達成減產協議,而非OPEC成員國(non-OPEC)的俄羅斯也同意加入減產行列,油價一天內大漲近10%,並旋即衝破每桶50美元關卡。展望2017年油價走勢,除考量原油供需基本面以外,或可作另類思考,從美元與黃金走勢中尋覓蛛絲馬跡。

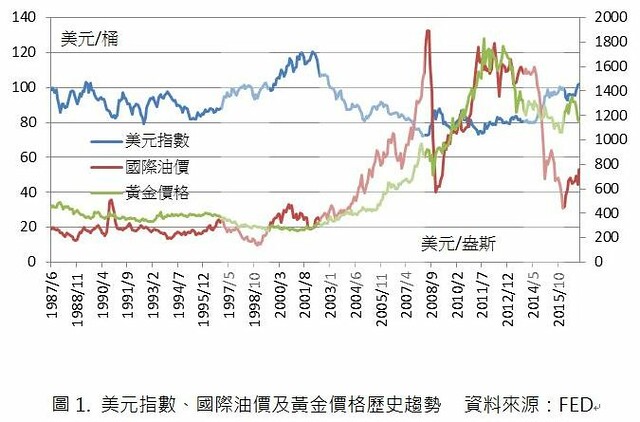

對多數投資機構、避險基金、研究單位及能源業者而言,國際原油價格走勢向來難以判斷,影響油價的因素除了基本面之外,由於全球油品貿易與相關金融商品多以美元作為計價單位,投資市場普遍認為油價走勢與美元強弱長期而言呈現反向關係(如圖1)。

在國際市場對美國聯邦準備理事會(Federal Reserve System, FED)的升息預期下,2016年底美元強勢上漲,表彰美國與6個主要國家貿易匯率強度的美元指數一度漲破103,係2002年以來新高。2016年12月14日FED決議聯邦基礎利率(fund rate)升息一碼(0.25%),且聲明內容指出2017年可能升息3次,多於市場預期,因此引起國際熱錢大舉班師回朝,尤其是之前那些借用低利弱勢美元進行換匯套利的游資,資金回流美國進而推升美元。

依照歷史經驗,過往國際油價在強勢美元壓迫下多難有表現,然而在美國第45任總統當選人川普(Donald Trump)新政下,對於美元的未來走勢解讀可能要抱持新思維。

2016年美國總統大選,川普的競選主軸是製造業回邀美國、提升就業,為此川普在當選後多次邀集谷歌(Google Inc.)、蘋果(Apple Inc.)、臉書(Facebook)及亞馬遜(Amazon.com Inc.)等大型企業領導高層餐敘會面,就匯回海外資金與雇用國內員工等議題進行討論。

在川普競選期間,另一個被他批評的美國冷氣機大廠-開利集團(Carrier Corporation),原本為了削減人事成本,打算把位於印第安那州的生產線遷移到墨西哥,此舉可能導致美國1,,400個工作機會流失,後來也被川普說服留下。之後川普更將矛頭轉向汽車業,揚言對福特、通用及日本豐田汽車等車商課徵懲罰性關稅。

強弩之末的強勢美元

目前看來,川普的「製造業回流」政策應不至於淪為競選口號,除了以提高關稅或構築貿易壁壘等方式威嚇企業回流美國本土外,壓低匯率刺激出口,用弱勢美元吸引製造業會是比較實惠的作法。雖然美元指數現在距離2002年前次高點120大約還有20%的空間,但由於美元指數是由歐元、日圓、英磅、加幣、瑞典克朗及瑞士法朗等六種主要貨幣,依照個別權重組成,並未納入其他新興市場貨幣。如觀察FED另外編製,將中國、澳洲及印度等26種貨幣併入計算的廣義貿易加權美元指數(Trade Weighted U.S. Dollar Index: Broad)約128,其實和2002年的前波高點130已相近無幾。

以此判斷現在的強勢美元很可能已是強弩之末,事實上這也符合過往美元走勢,觀察以往共和黨主政期間,美元走勢長期走空,包括雷根(1981至1989)、老布希(1989至1993)及小布希(2001至2009)任內皆然,這其實和共和黨一貫主張相符,不同於民主黨傾向與金融圈、媒體業長期交好,共和黨支持者多屬製造業、石化業、建築業及軍火商等,尤其對石化業更是利多,弱勢美元有利出口而且可以支撐油價。

2014至2015年國際油價崩跌,最主要關鍵係全球原油供給過剩,根據美國能源部(Department of Energy, DOE)能源資訊署(Energy Information Administration, EIA)所公布數據,20世紀前受限於環保法規,美國原油產量逐年下滑,直到2008至2010年間水力壓裂與水平鑽井技術有所突破,頁岩氣革命(shale revolution)發生致美國原油產量幾近倍增,美國由原油進口國變成原油淨出口國。全球原油供過於求的情況下國際油價崩跌。而早期美國為確保國內原油供應無虞,制訂嚴格法規限制原油出口,加劇境內原油供給過剩,品質較佳的西德州中級原油(West Texas Intermediate, WTI)與布蘭特(Brent)原油常年的正價差也因此由正轉負。

近年來石化業多次敦促美國政府鬆綁原油出口限制並放寬水力壓裂的環保法規,如今川普當選,而且共和黨政府對油氣產業向來友善,布希家族本身就是靠石油起家,加上共和黨偏好以興建公共基礎建設來擴大內需、提振經濟,原油需求可望增加,配合弱勢美元的因素,預期未來四年內原油價格易漲難跌。而美國原油出口一旦解禁,國內供需可望漸趨平衡,WTI與Brent的負價差很可能再次逆轉。

保值抗通膨的黃金

相較於美元與國際原油價格走勢呈現負相關,事實上油價與黃金的連動性更強。不同於其它的貴金屬多消耗於工業用途,黃金曾被視為法定貨幣,即便與美元脫鉤後,仍被投資市場視為良好的抗通膨與避險工具,尤其是在全球經濟危機發生或出現惡性通膨時更是如此,因此很難單純以供需的基本面來判斷黃金價格走勢。

根據世界黃金協會(World Gold Council, WGC)提供,2002至2015年全球黃金供給與需求以及黃金歷史價格的統計資料(如圖3),2002至2007年間金價由每盎斯300美元漲到700美元,漲幅超過一倍,但期間黃金每年皆是供過於求的情況。2008年金價持續上漲,但供需出現逆轉,供給端微幅下滑,主要是珠寶消費與工業部門衰退,需求端則是大幅提升,原因是黃金的投資需求與避險基金增持黃金,很明顯與2008年美國發生金融海嘯導致全球經濟恐慌有關。

金價由每盎斯300美元升至900美元的這段期間,正好也是油價由2002每桶25美元,到2008年間升破每桶140美元的時候,油價與金價走勢明顯一致,而美元指數由高點120跌落至75,則與黃金、油價反向。基本上三者之間的關係大致上就是油價會與黃金保持正向連動,美元與黃金或油價則有如蹺蹺板一般負相關。三者的走勢亦步亦趨,因此一旦其中某一方發生背離的現象時,可以視為一個找轉折點的好時機,尤其是在市場情緒過度恐懼或樂觀的時候特別明顯,因為把時間拉長最後往往走勢都會回歸正軌。

黑白黑白我勝利

判斷的方式其實很簡單,有點像是小學生在玩三人黑白猜,多方獲勝、少數出局。舉例來說,2008年美國發生金融海嘯,金價在短暫拉回整理後仍持續上漲,至2011年最高突破每盎斯1,900美元,一般咸認為最大原因是由於2009年美國FED開始實施量化寬鬆(quantitative easing, QE)政策,因此美元指數始終處於低檔,而國際油價則是在跌破每桶40美元後,跟著黃金的腳步重新站上每桶100美元以上。

2012年9月FED仍舊延續貨幣寬鬆方向,宣布推出QE3,雖未明訂截止日,但加入了通貨膨脹高於2%與失業率降至6.5%以下,便會啟動QE退場的機制。市場對FED收回資金的強烈預期心理,導致黃金價格於2012年在每盎斯1,800美元的高檔盤整一年後開始下跌,跌至2014年約每盎斯1,200美元,跌幅達35%。觀察同期間美元指數則是出現底部反彈,由72漲至85左右,漲幅將近20%。然而油價在2014年8月之前仍維持在每桶100美元以上的高檔將近兩年,明顯與黃金、美元的走勢背離,隨後油價在2014年下半年開始崩跌,至2016年1月跌破每桶30美元,雖然延遲了快兩年,油價最終仍是跟上黃金與美元的腳步。

油價歷經近一年半的跌勢,原油市場一片低迷、氣氛普遍悲觀。美國FED在2015年12月自金融風暴以來首次升息,當月美元指數處於高點100左右,至2016年2月初觀察美元指數不升反跌,反之金價從1月中每盎斯1,000美元左右大幅反彈,至2月上旬達每盎斯1,250美元以上,漲幅約20%。當時油價每桶不到30美元,2月中旬油價也跟上黃金腳步開始大幅上漲,至6月中漲破每桶50美元,漲幅接近一倍,再次驗證美元、油價與黃金之間的”三角關係”。

結論

綜合以上觀點,油價大幅反彈後目前每桶約在50美元上下波動,不過距離之前每桶超過100 美元仍很遙遠,而金價的反彈似乎氣力放盡,目前每盎斯約在1,200美元左右。美元指數仍維持在100左右的高檔,考量強勢美元在川普主政下很可能只是強弩之末,上漲空間不大。假設前述關係成立,那麼目前的油價與金價很可能已經是處於谷底,當然築底的時間到底要多長並不確定,但是接下來上漲的機率與期望值應該會比較高。新的一年,對油價、美元及黃金價格走勢之間的互動或許是值得花時間深思研析的課題。